Har du ett överskott i ditt aktiebolag, finns det mycket du kan göra med pengarna. Du kan återinvestera det i bolagets verksamhet, göra pensionsavsättningar och mycket mer. En intressant möjlighet är att investera överskottet på börsen. Du som driver ett aktiebolag kan ta ut överskottet och investera privat eller investera överskottet direkt via bolaget och sedan ta ut pengarna i slutet av investeringsperioden. I detta inlägg kommer vi att undersöka vilka alternativ du som företagare har när du vill investera på börsen, samt hur utvecklingen ser ut mellan varje alternativ. Häng med när vi utforskar hur du kan maximera avkastningen och planera din investering som företagsägare.

Investeringsalternativ

Driver du ett aktiebolag kan du välja mellan att ta ut överskottet i bolaget och investera privat via t.ex. investeringssparkonto (ISK), eller investera överskottet direkt i bolaget via ett kapitalförsäkringskonto (KF) och därefter göra ett uttag. Uttagen kan göras genom lön eller utdelning, så vi kommer att gå igenom följande alternativ:

Ta ut överskottet som lön och investera privat på ett ISK-konto

Ta ut överskottet som utdelning och investera privat på ISK-konto

Investera överskottet via bolaget på KF-konto och efter investeringsperioden ta lön

Investera överskottet via bolaget på KF-konto och efter investeringsperioden ta utdelning

Beräkningsunderlag

Löneuttaget görs under brytpunkten för statlig inkomstskatt

Utdelningen görs inom gränsen för lågbeskattad utdelning

Överskott i aktiebolaget = 100 000 kr

Investeringsperiod = 20 år

Genomsnittlig avkastning per år = 8 %

Avkastningsskatt på Investeringssparkonto (ISK) och Kapitalförsäkring (KF) = 1,25%

Ta ut överskottet och investera privat (lön eller utdelning)

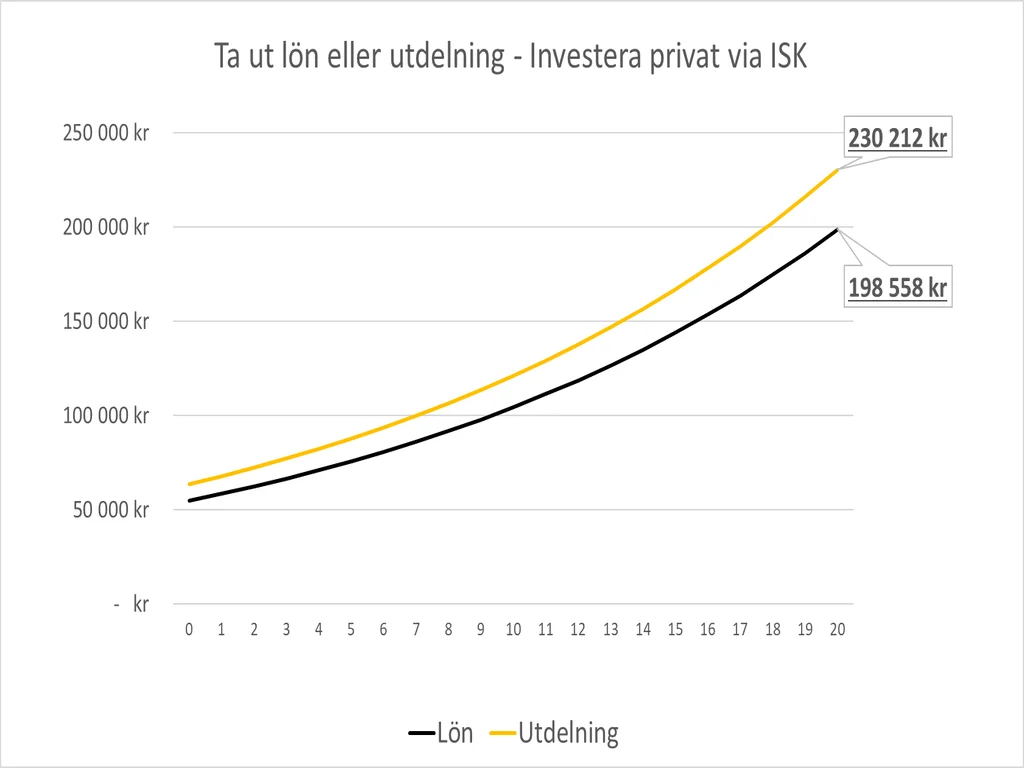

Ta ut överskottet som lön och investera privat på ett ISK-konto

Vi räknar med att det finns ett överskott på 100 000 kr och att du som ägare inte har kommit upp till brytpunkten för statlig inkomstskatt. För att betala ut lön, måste arbetsgivaravgifter betalas och den kostnaden ligger på 31,42% i de flesta fall. För att täcka arbetsgivaravgifterna återstår då en bruttolön på 76 062 kr (100000/1.3142).

Sedan skattar du som anställd ca 30 % beroende på kommun, men får jobbskatteavdrag så vi räknar med en löneskatt på 28 %. Efter att skatt har betalats får du 54 786 kr (76062*(1-0,28)).

54 786 kr är kvar som sedan investeras privat i ett ISK-konto. Efter 20 år, med 8 % årlig avkastning och en avkastningsskatt på 1,25 %, uppgår det totala beloppet efter skatt till 198 558 kr.

Ta ut överskottet som utdelning och investera privat på ISK-konto

Som tidigare fall räknar vi med ett överskott på 100 000 kr. Av dessa 100 000 kr försvinner 20,6 % i bolagsskatt och det återstår 79 400 kr (100000*(1-0,206)). Sedan betalar du en skatt på 20 % för utdelningen och då blir det kvar 63 520 kr (79400*(1-0,2)).

63 520 kr är kvar som sedan investeras privat i ett ISK-konto. Efter 20 år, med 8 % årlig avkastning och en avkastningsskatt 1,25 % uppgår det totala beloppet till 230 212 kr.

Investera överskottet i bolaget

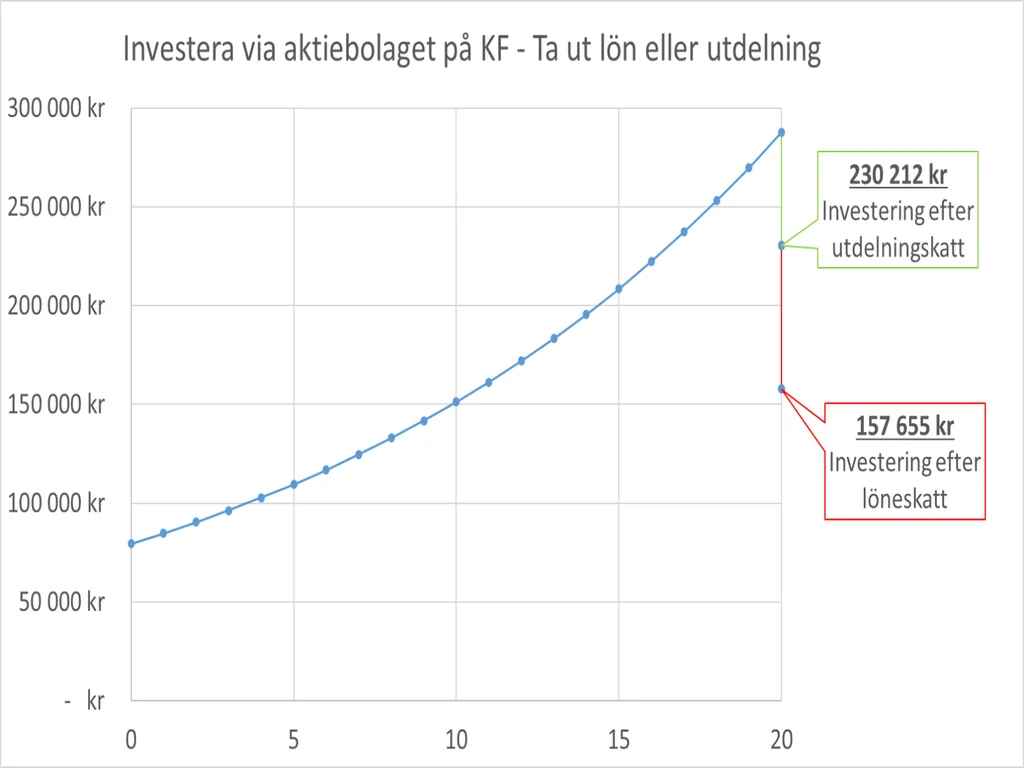

Vid ett överskott på 100 000 kr, försvinner 20,6% i bolagsskatt och det återstår 79 400 kr (100000*(1-0,206)).

79 400 kr blir den initiala insatsen som satsas på börsen och ligger kvar i 20 år. Efter 20 år har detta kapital växt till ca 287 765 kr. För att ta ut detta kapital ska antingen en utdelningsskatt eller löneskatt betalas, beroende på vilket alternativ väljs.

Investera överskottet i bolaget på KF-konto och efter investeringsperioden ta lön

Efter 20 år finns det ett kapital på 287 765 kr i bolaget. Görs ett löneuttag ska dessa täcka arbetsgivaravgifterna på 31,42 %, alltså finns det en möjlighet att ta ut en bruttolön på ca 218 966 kr (287765/1,3142). Därefter räknar vi med en skatt på 28 % som i det första fallet, vilket resulterar ett uttag på 157 655 kr (218966*(1-0,28)).

Investera överskottet i bolaget på KF-konto och efter investeringsperioden ta utdelning

Efter 20 år finns det ett kapital på 287 765 kr i bolaget. Görs en utdelning beskattas beloppet med 20 %, alltså får du 230 212 kr (287765*(1-0,2)) efter skatt.

Sammanställning

Innan vi går igenom resultaten kan det hända mycket under 20 år. Beräkningarna och sammanställningen förutser att inga förändringar sker i skatteregler eller liknande. Samtidigt antas det att det uppstår ett överskott på 100 000 kr det första året och att inga andra affärshändelser påverkar bolaget under denna tidperiod.

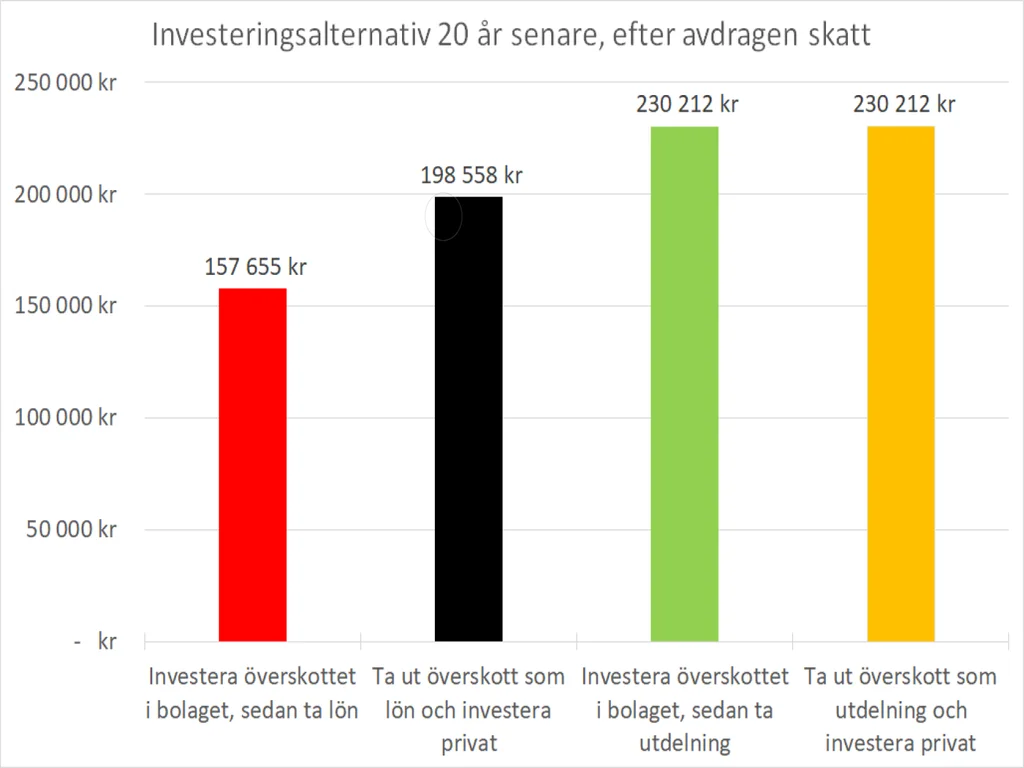

Som vi ser kan det bli stora skillnader beroende på vilket investeringsalternativ som väljs. För att maximera kapitalet är det fördelaktigt att ta utdelning. Det spelar ingen roll om utdelningen görs direkt eller efter 20 år. Därefter kommer alternativet att ta ut lön första året och investera det privat. Sämsta alternativet är att låta överskottet jobba i bolaget och sedan efter 20 år ta lön på det arbetade kapitalet.

Värt att tänka på är att lön ger en större trygghet och ersättning vid sjukskrivning eller föräldraledighet, samt att en del av arbetsgivaravgifterna sparas till pensionen. Det finns också en del risker med att ha överskottet sparat i aktiebolaget.

Vad som passar dig bäst beror på företagets ställning och risker, samt dina personliga behov och mål. Kontakta oss om du vill ha en skräddarsydd plan på hur du kan hantera överskottet i ditt aktiebolag.

Kontakta oss om du behöver hjälp med investeringar och skatteoptimering.

Mejla oss

info@digitalbok.se

Ring oss

010-641 02 93

Adress

Åbroddsvägen 45, 165 70 Stockholm